Durch die langfristige Open Banking-Partnerschaft mit den Daten-Experten von Contovista profitiert Raiffeisen von der Innovationskraft eines dynamischen Fintechs und kann ihren Kunden regelmässig neue Updates und Mehrwert bieten.

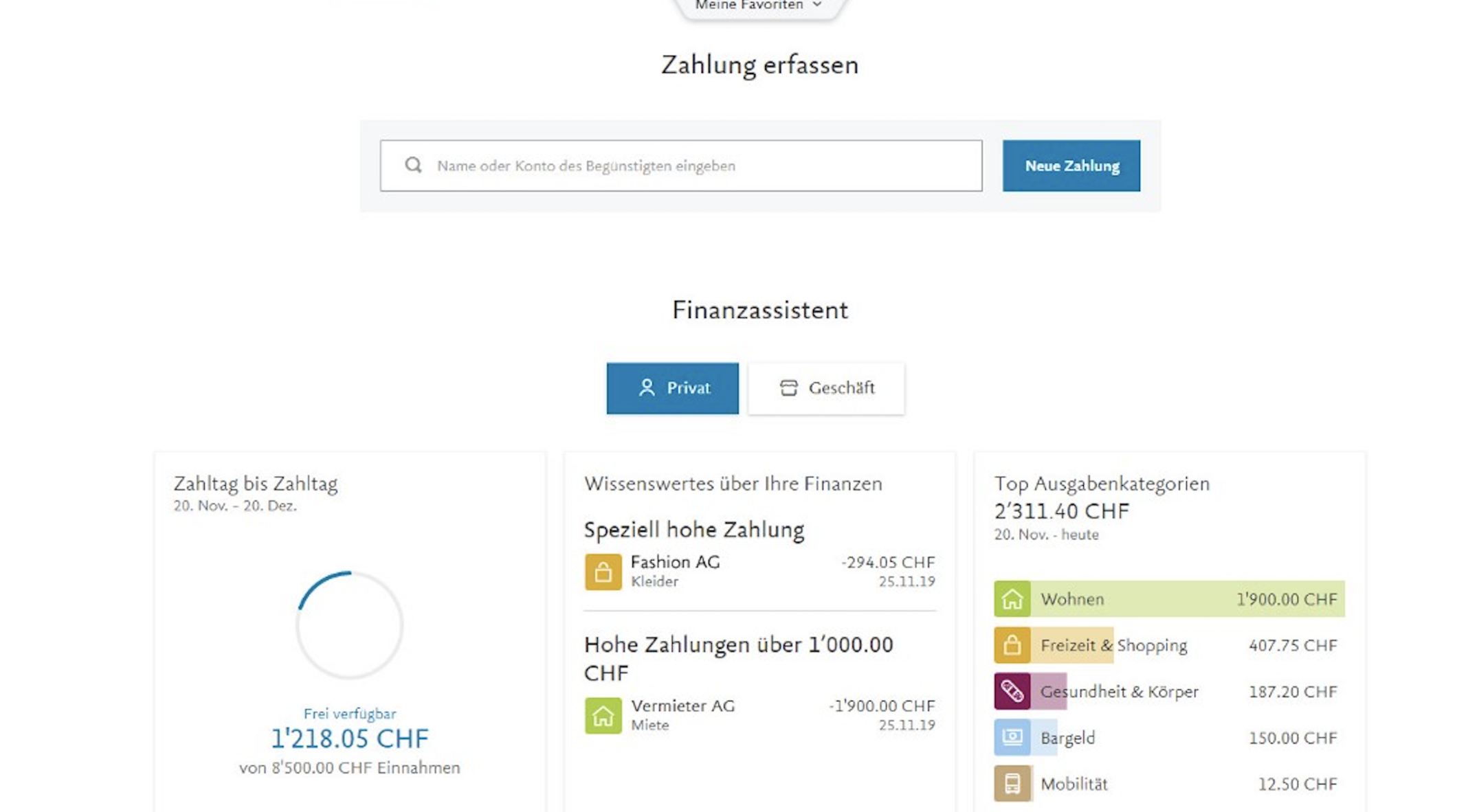

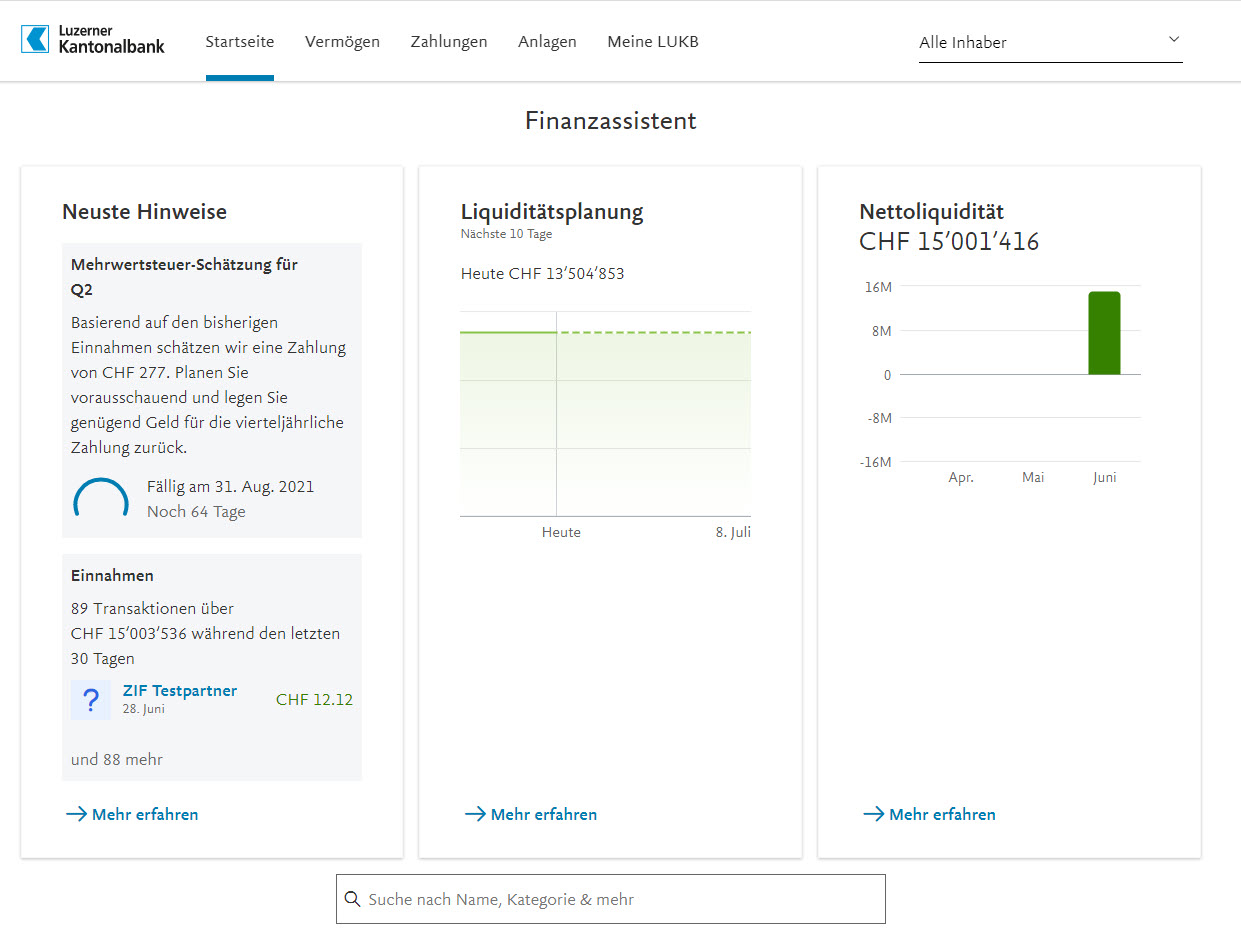

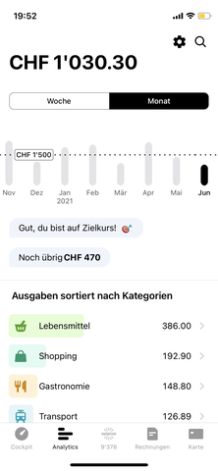

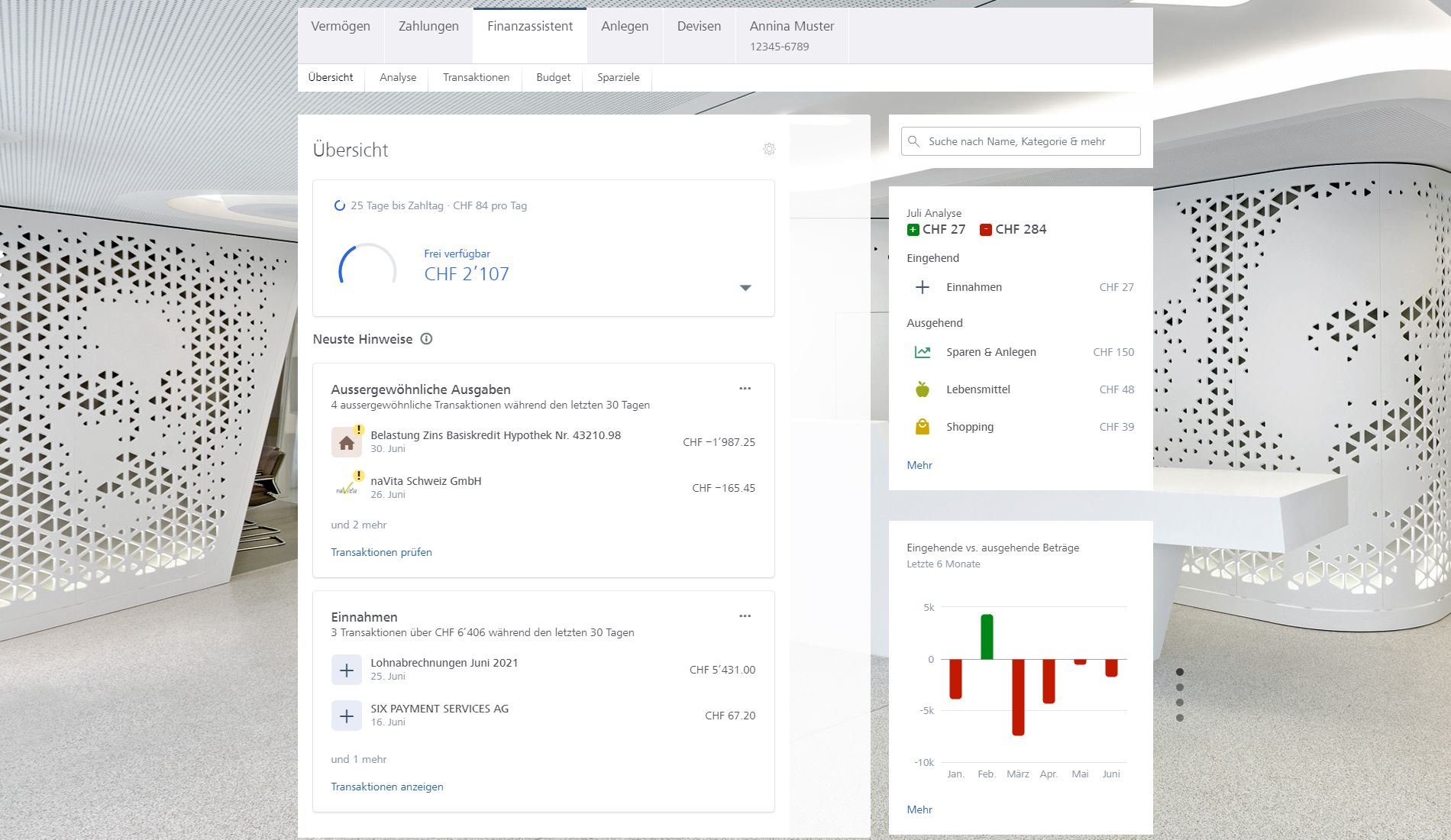

Deutlich werden diese Benefits am Beispiel des Finanzassistenten, der von Contovista kontinuierlich weiterentwickelt wird. Im Zuge der regelmässigen Aktualisierungen erhalten die rund 1,6 Millionen E-Banking Nutzer immer die allerneuesten Funktionen für ein innovatives Banking-Erlebnis. Der Finanzassistent ist vollumfänglich in das E-Banking der Raiffeisenbank integriert und überzeugt durch sein klares Design und die vielen, kundenfreundlichen Details zur optimalen Kontrolle über die eigenen Finanzen.

Basierend auf intelligenter Datenanreicherung und -Analyse bietet die KI-gestützte Lösung Echtzeit-Einsichten und hebt wichtige Ereignisse proaktiv hervor. Services wie die semantische Transaktions-Suche, Händlerlogos zur besseren Orientierung und eine erweiterte Budgetplanung mit tagesaktuellen Hinweisen ergänzen das bestehende Kundenangebot. Monatlich wird der «frei verfügbare» Betrag errechnet, der hilft, die Ausgaben anhand monatlich eingehender Cashflows besser zu verwalten.

Das Ergebnis? Der Bankkunde hat die Finanzen besser im Griff, die Bank erhöht die Kundenbindung und kann zukünftig noch personalisierter mit höchst relevanten Angeboten und Empfehlungen auf Kundenbedürfnisse eingehen.